Os donos de postos de combustível foram surpreendidos recentemente com o recebimento de cartas da receita federal do Brasil notificando os mesmos sobre o início de um procedimento de conformidade de pis e cofins, uma verdadeira malha fina.

Essa carta atribui ao Posto de Combustível equivocadamente o cometimento de fraude por empresas de consultoria tributária, afirmando ainda que são vendidas teses sem qualquer sustentação na legislação tributária, como se nota nesse trecho retirado de uma das cartas recebida por empresário dono de posto de combustível:

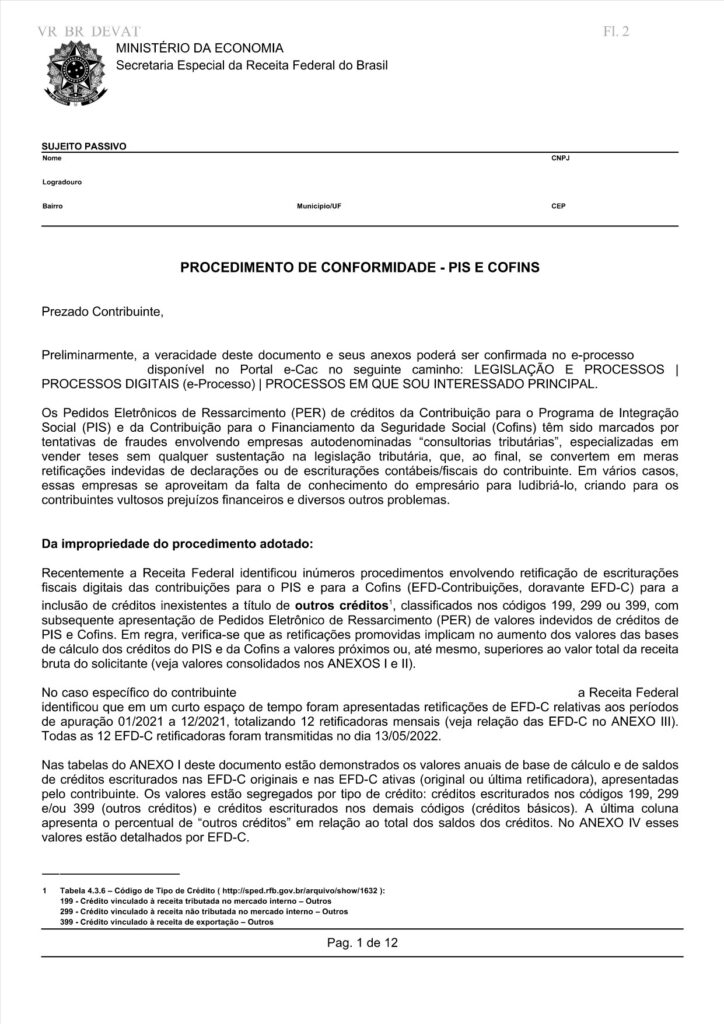

Os Pedidos Eletrônicos de Ressarcimento (PER) de créditos da Contribuição para o Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) têm sido marcados por tentativas de fraudes envolvendo empresas autodenominadas “consultorias tributárias”, especializadas em vender teses sem qualquer sustentação na legislação tributária, que, ao final, se convertem em meras retificações indevidas de declarações ou de escriturações contábeis/fiscais do contribuinte. Em vários casos, essas empresas se aproveitam da falta de conhecimento do empresário para ludibriá-lo, criando para os contribuintes vultosos prejuízos financeiros e diversos outros problemas.

A Receita Federal alega que identificou inúmeros procedimentos envolvendo retificação de escriturações fiscais digitais das contribuições para o PIS e para a Cofins (EFD-Contribuições, doravante EFD-C), onde os postos de combustível através de consultorias tributárias fizeram a inclusão de créditos inexistentes a título de outros créditos, classificados nos códigos 199, 299 ou 399, com subsequente apresentação de Pedidos Eletrônico de Ressarcimento (PER) de valores indevidos de créditos de PIS e Cofins, a partir deste ponto de vista a Receita Federal começou a encaminhar uma carta de notificação para os postos de combustível.

Os códigos que a receita federal descreve tem as seguintes finalidades:

- 199 – Crédito vinculado à receita tributada no mercado interno – Outros;

- 299 – Crédito vinculado à receita não tributada no mercado interno – Outros;

- 399 – Crédito vinculado à receita de exportação – Outros.

Superior Tribunal de Justiça tinha precedentes a favor dos Postos de Combustível

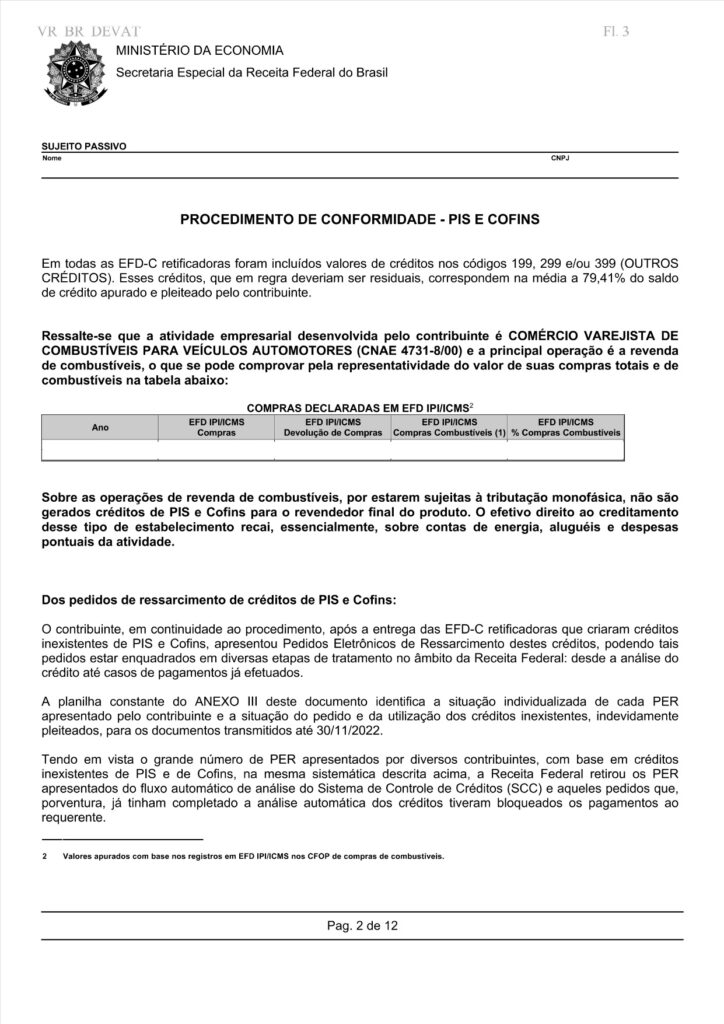

Segue a receita federal sustentando que a atividade empresarial desenvolvida pelo contribuinte é o COMÉRCIO VAREJISTA DE COMBUSTÍVEIS PARA VEÍCULOS AUTOMOTORES (CNAE 4731-8/00), e que sobre as operações de revenda de combustíveis, por estarem sujeitas à tributação monofásica, não são gerados créditos de PIS e Cofins para o revendedor final do produto, essa é uma afirmação equivocada, pois até abril de 2022 o superior tribunal de justiça tinha precedentes a favor das empresas, inclusive com decisões transitadas em julgado, ou seja, processos judiciais que encerraram definitivamente dizendo que as empresas daquele processo podem tomar os créditos da aquisição de produtos monofásicos.

Argumentos da Receita Federal para emitir essa notificação aos Postos

A receita federal garante que um posto de combustível só pode tomar créditos de pis e cofins essencialmente, sobre:

- contas de energia;

- aluguéis e despesas pontuais da atividade.

O superior tribunal de justiça consolidou o entendimento de que é possível tomar créditos de todos os insumos que são essenciais e relevantes na operação de cada empresa, em outras palavras, é possível tomar crédito de insumos que não possam ser retirados da operação sem causar prejuízo a mesma, sobre esse tema veja o que dizem os tribunais nesse post da FDS tributário clicando aqui.

Com argumentos que não se sustentam plenamente, a receita federal recomenda que os postos de combustível procedam à devolução dos valores recebidos em conta corrente/conta de poupança e/ou utilizados em compensação de ofício, que segundo eles foram indevidamente ressarcidos em razão do procedimento impróprio adotado, todavia, o procedimento adotado deve ser averiguado detalhadamente, pois o ressarcimento é o meio adequado para requerer créditos que não tiveram origem no pagamento indevido de pis e cofins, no mais, tem o empresário dono de posto de combustível o direito de se defender e buscar a anulação do lançamento tributário que será realizado pela receita federal, pois argumentos existem e tem forte amparo no âmbito administrativo e no judiciário brasileiro.

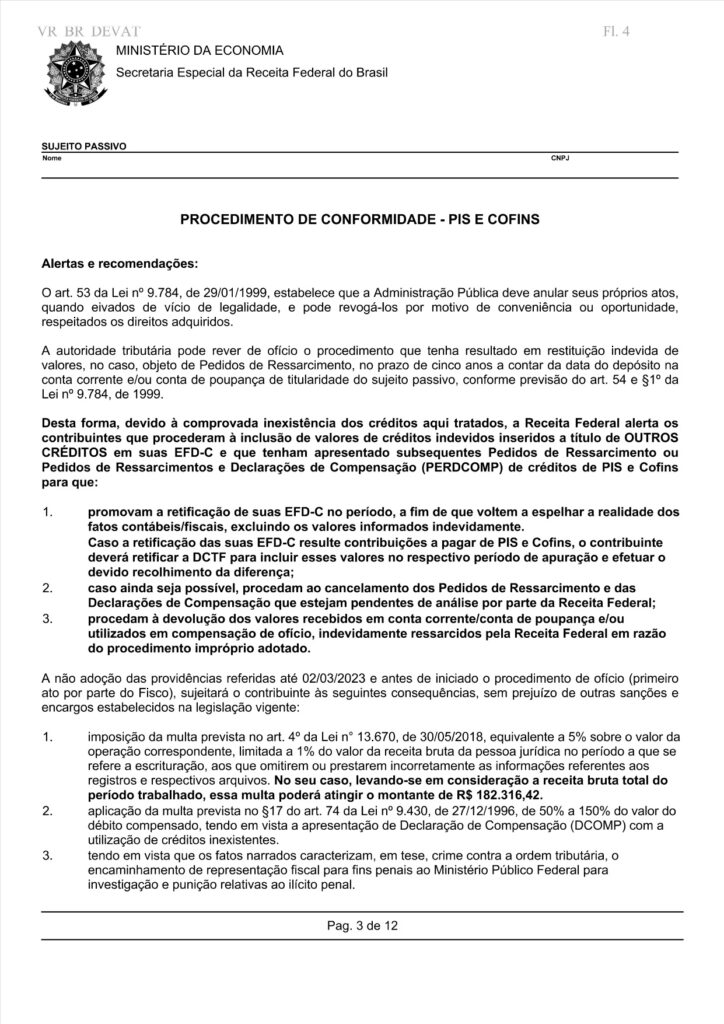

Prossegue o leão advertindo que a não adoção das providências que eles julgam corretas até 02/03/2023 e antes de iniciado o procedimento de ofício (primeiro ato por parte do Fisco), sujeitará o contribuinte às seguintes consequências, sem prejuízo de outras sanções e encargos estabelecidos na legislação vigente:

imposição da multa prevista no art. 4º da Lei n° 13.670, de 30/05/2018, equivalente a 5% sobre o valor da operação correspondente, limitada a 1% do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos. (…)

aplicação da multa prevista no §17 do art. 74 da Lei nº 9.430, de 27/12/1996, de 50% a 150% do valor do débito compensado, tendo em vista a apresentação de Declaração de Compensação (DCOMP) com a utilização de créditos inexistentes.

tendo em vista que os fatos narrados caracterizam, em tese, crime contra a ordem tributária, o encaminhamento de representação fiscal para fins penais ao Ministério Público Federal para investigação e punição relativas ao ilícito penal.

A receita federal sustenta essas consequências baseada em alegações que não são absolutamente confiáveis, além disso, a mesma já está enviando as DARF`s preenchidas.

Ademais, atestando a falta de capacidade e domínio da sua atividade de fiscalização pode acabar prejudicando toda a cadeia empresarial, além disso, a receita federal comunicou a retirada dos PER, que são os pedidos de ressarcimento, do fluxo automático de análise do Sistema de Controle de Créditos (SCC) e aqueles pedidos que, porventura, já tinham completado a análise automática dos créditos tiveram bloqueados os pagamentos ao requerente, sem fazer qualquer distinção sobre a possibilidade ou não do pagamento na via administrativa dos créditos pleiteados pelos contribuintes, caberia a mesma tomar providências para garantir a análise dos processos de ressarcimento dentro de um prazo razoável, seja via sistema ou manualmente, por isso, os empresários que forem prejudicados devem buscar judicialmente seus direitos para receber seus créditos tributários.

Posto isso, podemos afirmar que a receita federal pretende causar pânico de forma generalizada em todo um setor de extrema importância para a economia nacional, desconsiderando que é plenamente cabível e legal requerer o ressarcimento de créditos de pis e cofins através da retificação da EFD-Contribuições, sendo que até abril de 2022 havia precedentes no superior tribunal de justiça garantindo aos contribuintes o direito de tomar créditos da aquisição de produtos monofásicos,, sendo um direito constitucional das empresas a possibilidade de apresentar petição perante órgãos públicos, cabendo a esse deferir ou indeferir o pedido, pois compete exclusivamente à Receita Federal a análise do crédito tributário solicitado através de Pedido de Ressarcimento, e no caso de deferimento, teremos um ato jurídico perfeito consubstanciado na homologação expressa.

Por fim, deve ser analisado o período que a receita federal informa no procedimento de conformidade, pois temos a lei complementar 192 de 2022 a favor dos postos de combustível, como você pode ver neste link.

Portanto, é imprescindível que o empresário faça uma análise minuciosa do seu caso concreto, para maiores informações sobre a Notificação da Receita Federal em Postos de Combustível entre em contato com o nosso time de especialistas, quer nos conhecer clique aqui.

Página 1, Procedimento de conformidade PIS e COFINS, Notificação recebida por Postos de Combustíveis.

Página 2, Procedimento de conformidade PIS e COFINS, Notificação recebida por Postos de Combustíveis.

Página 3, Procedimento de conformidade PIS e COFINS, Notificação recebida por Postos de Combustíveis.

Página 4, Procedimento de conformidade PIS e COFINS, Notificação recebida por Postos de Combustíveis.

Fabrício da Silva

Advogado Tributarista

Precisa de Consultoria Tributária?

Nossa equipe pode ajudar com planejamento tributário, defesa fiscal e muito mais!